11,1 Prozent höhere Preise für Lebensmittel. Das zeigten die kürzlich erschienen Daten des statistischen Bundesamts zur vorläufigen Inflation in Mai. Das war es aber noch nicht: Laut Umfrage des Ifo-Instituts planen 9 von 10 Lebensmitteleinzelhändler weitere Preiserhöhungen. Es liegt also auf der Hand, dass etwas gegen die hohen Lebensmittelpreise getan werden muss. Bisher wurde jedoch noch keine Entlastungsmaßnahme explizit für die Lebensmittelpreise konzipiert oder kommuniziert. Im Zuge dessen und der deutlichen Preissteigerungen ist eine Debatte in Wirtschaftswissenschaft, Wirtschaft und Politik über die Mehrwertsteuer auf Lebensmittel entfacht mit unterschiedlichen Nuancen. Seit Anfang April ist nämlich ein Nullsteuersatz auf Grundnahrungsmittel juristisch durch die Europäische Union ermöglicht. Laut Umfragen wird der Nullsatz auf Grundnahrungsmittel zu 77 Prozent in der Bevölkerung und ein Nullsatz auf Obst und Gemüse zu 71 Prozent unterstützt.

In der politikökonomischen Debatte rund um diese Maßnahme wurden viele Argumente aufgeführt. Sie erstrecken sich hauptsächlich über Aspekte der Zielgenauigkeit, der Verteilungswirkung, der Weitergabe und der Finanzierung – halten einer näheren Betrachtung aber nicht stand und stellen sich sogar teilweise als Mythen heraus.

Ganz grundsätzlich bringen Kritiker in älteren Debatten zur Differenzierung der Mehrwertsteuersätze als Kritik an dem ermäßigten Satz das Argument der Wettbewerbsverzerrung zwischen einzelnen Branchen hervor. Bei eher willkürlichen Privilegierungen (Hotelübernachtungen etc.) durch den ermäßigten Mehrwertsteuersatz kann das stimmen, aber bei Grundnahrungsmitteln nicht, da sie nicht im Wettbewerb mit den restlichen Gütern stehen.

Der Wettbewerb bei nicht-lebensnotwendigen Gütern könnte sich durch die steigende Nachfrage sogar eher intensivieren und Wohlstandsgewinne hervorbringen. Abseits dessen würden auch Verzerrungen im Markt der lebensnotwendigen Güter abgebaut, da durch die wegfallende Besteuerung ebenso die Zusatzlast der Besteuerung (excess burden) wegfällt. Dadurch könnte nach simplifizierenden Marktmodellen eine höhere Menge zu einem geringeren Preis bereitgestellt werden. In der Steuertheorie empfiehlt die Ramsey-Regel aufgrund von Unterschieden bei der (kompensierten) Nachfrage eine differenzierte Besteuerung, wobei es unterschiedliche Implikationen für die höhere Besteuerung durch die Inverse Elastizitätsregel (hohe Besteuerung bei niedriger Elastizität) und durch die Corlett-Hague-Regel (hohe Besteuerung bei hoher Freizeitkomplementarität) gibt.

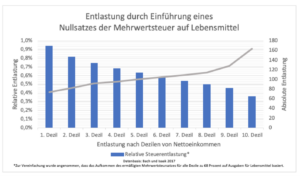

Hinsichtlich der Verteilungswirkung ist die Mehrwertsteuer gemessen am Einkommen eine sehr regressive Steuer. Geringe und mittlere Einkommen werden deutlich höher als Spitzeneinkommen belastet. So würde ein Nullsteuersatz bei Grundnahrungsmitteln das unterste Einkommensdezil 2017 um rund 74€ im Jahr bzw. 0,94 Prozent ihres Nettoeinkommens und das oberste Einkommensdezil hingegen um 163€ im Jahr bzw. 0,36 Prozent ihres Nettoeinkommens entlasten.[1]

Verbraucher mit niedrigem Einkommen werden durch einen Nullsteuersatz gemessen an ihrem Einkommen also fast dreimal so stark wie die Spitzeneinkommen entlastet. Die absolute Entlastung nimmt hingegen mit steigendem Einkommen zu. Dies nutzen Kritiker als Gegenargument gegen den Nullsteuersatz, weil die steigende absolute Entlastung dem Verteilungsziel widerspräche. Umgekehrt ist die Mehrwertsteuer allerdings eine der ungeeignetsten Steuern, zur Verfolgung verteilungspolitischer Ziele am oberen Ende. Sie macht bei ihnen nämlich einen verschwindend geringen Anteil der Gesamtsteuerlast aus. Zur Erreichung der Verteilungsziele wären andere Steuern deutlich besser geeignet, deren Effektivität durch einen Nullsatz bei Lebensmitteln auch nicht verringert wird.

Diese Berechnungen der Entlastungen erfolgten unter der Annahme der vollständigen Weitergabe in Form gesenkter Preise, welche unter Bedingungen eines perfekten Marktes langfristig eintreten würden. In der Realität hängt der Anteil der Weitergabe aber von den jeweiligen Marktbedingungen ab. Die temporäre Mehrwertsteuersenkung im Jahr 2020 könnte hierbei für das Ergebnis der Weitergabe basierend auf den Marktbedingungen für den Einzelhandel als Indikator herangezogen werden. So wurden in Supermärkten bei Lebensmitteln sowie nicht-alkoholischen Getränken 80 Prozent der Senkung weitergegeben.

Im Gegensatz zum hier skizzierten Vorschlag war die damalige Senkung temporär und mit zwei Prozentpunkten deutlich kleiner, was einen Einfluss auf den Weitergabe haben könnte. Es gibt sowohl Argumente für als auch gegen die jeweilige These. Zum einen könnte die Erwartung auf eine bevorstehende Erhöhung der Mehrwertsteuer auf den Regelsatz zu einem hohen Anteil der Weitergabe geführt haben. Zum Anderen besteht jedoch die Möglichkeit, dass ein Nullsteuersatz auf Lebensmittel unter hoher medialer, behördlicher, wettbewerblicher und politischer Aufmerksamkeit stände, wodurch der Druck zur Weitergabe erhöht werden könnte. Hingegen dürfte bei hochpreisigen Grundnahrungsmitteln die Weitergabe geringer ausfallen, da in dem Segment die Relevanz des Preiswettbewerbs abnimmt.

Kritiker des Nullsatzes begründen ihre Ablehnung der Maßnahme unter anderem auch mit Skepsis über die Finanzierung. Das Mehrwertsteueraufkommen von Lebensmitteln betrug 2017 allerdings nur rund 12,3 Milliarden Euro. Bei einer Einführung des Nullsteuersatzes für die zweite Jahreshälfte 2022 wären das also ein hoher einstelliger Milliardenbetrag, der in der Höhe mit der Abschaffung der EEG-Umlage oder der Energiepreispauschale vergleichbar ist. Die jährlichen Steuerausfälle beliefen sich auf nicht mal 3 Prozent der jährlich geplanten Ausgaben, was je nach Priorität und Rahmenbedingungen sicherlich realisierbar ist.

Ein weiteres Argument der Kritiker ist die geringe Zielgenauigkeit auf die bedürftigen Personen, die darauf stützt, dass auch die oberen Einkommensdezile Entlastungen erhalten. Wenn man dies vor dem Hintergrund der Entlastungspakete betrachtet, ist die Zielgenauigkeit sowie der Verteilungswirkung am besten vergleichbar mit der EEG-Umlage. Für diese Umfinanzierung der EEG-Umlage gab es nennenswerte Einigkeit in Teilen der Wissenschaft wie zum Beispiel im Sachverständigenrat, wie in der Politik, wo ein breites Bündnis aus SPD, Grünen und FDP sowie CDU/CSU und Linke dafür stimmte. Im Gegensatz zu Auszahlung einer Pauschale, hat die Mehrwertsteuersenkung eine hohe Verbrauchsgerechtigkeit, da sie über den Preis nur diejenigen entlastet, die auch höhere Kosten haben.

Neben diesen Punkten hat der Nullsatz auf die Mehrwertsteuer weitere ökonomische Vorzüge. Im Zuge der anhaltenden Preissteigerungen hat diese Maßnahme im Gegensatz zu Einmalzahlungen den Vorteil, dass sie sich als Dämpfung der Preisentwicklung auswirken kann. Jede zum Beispiel produktionsbedingte Preiserhöhung zieht nämlich einen Aufschlag durch die Mehrwertsteuer nach sich. Dies würde bei Lebensmitteln permanent die Preisentwicklung anfachen.

Auch wäre eine kurzfristige Verringerung der Inflationsrate um rund 0,68 Prozentpunkte ersichtlich. Da Lebensmittel mit fast 10 Prozent einen nicht zu vernachlässigenden Anteil am Warenkorb der Inflationsmessung ausmachen, dürfte die Mehrwertsteuersenkung auch die Inflationserwartung in geringem Umfang mindern. Außerdem ergäbe sich eine Entlastungsverstärkung für alle weiteren Maßnahmen, da die Steuerbelastung beim Konsum von Lebensmitteln durch andere Maßnahmen vermieden wird. Zudem dürfte die Verbrauchsgerechtigkeit und der universalistische Ansatz eine Verzerrung der wirtschaftspolitischen Debatte verringern, um dem Argument vorzubeugen, dass eine Personengruppe aufgrund bereits erhaltener Leistungen keinen Anspruch mehr auf weitere Reformen hätte.

Alles in allem ist die Einführung eines Nullsatzes der Mehrwertsteuer auf Lebensmittel ein geeignetes Mittel, um kleine und mittlere Einkommen steuerlich verbrauchsgerecht zu entlasten – und hat zudem weitere ökonomische Vorteile.

Lukas Scholle, Wissenschaftlicher Mitarbeiter für Finanzpolitik im Deutschen Bundestag

[1] mangels Daten wurde ein auf Lebensmittel entfallender Anteil von 68 Prozent am ermäßigten Mehrwertsteuersatz für alle Dezile unterstellt auf Basis von: Bach, S., N. Isaak (2017), Senkung der Mehrwertsteuer entlastet untere und mittlere Einkommen am stärksten, DIW Wochenbericht 31 / 2017, 627