Die Inflation in Deutschland hat zuletzt ungewohnte Höhen erreicht: Im Juni lag die Teuerungsrate bei 2,3 Prozent und damit fast so hoch wie im Mai, als sie den fünften Monat in Folge gestiegen war und bei 2,5 Prozent gelegen hatte. Die Inflation erreicht so zurzeit die höchsten Werte seit zehn Jahren und liegt erkennbar über der Zwei-Prozent-Marke, die vielfach mit Preisniveaustabilität in Verbindung gebracht wird.

Der öffentliche Aufschrei ist vernehmlich: Gerade konservative Medien wähnen das „Schreckgespenst Inflation“ zurück, geben „Börsenprofis“ die Gelegenheit, über die Gefahren der Geldentwertung für die Sparer zu fabulieren und präsentieren – besonders doof – Tipps, wo mit großen Preissteigerungen zu rechnen ist (besonders doof deshalb, weil die Inflation die Preisdynamik in den vergangenen zwölf Monaten abbildet und keine Rückschlüsse auf die Entwicklung in der Zukunft zulässt).

„Jetzt lasst aber mal die Kirche im Dorf!“ möchte man ihnen zurufen. Denn die Inflationsrate mag zwar gemessen an den vergangenen zehn Jahren hoch sein, dramatisch ist die Preisentwicklung aber bisher keineswegs. In der als ach so stabil wahrgenommenen „Bundesbank-Zeit“ vor Einführung des Euro im Jahr 1999 lag die durchschnittliche Inflation im vereinigten Deutschland bei 2,5 Prozent, unter Hinzunahme der Daten für das frühere Bundesgebiet ergibt sich sogar ein Mittelwert von 2,7 Prozent.

Ohnehin macht es wenig Sinn, alleine aufgrund der nackten Inflationszahlen Panik zu schieben. Taucht man ein bisschen tiefer ein so zeigt sich nämlich, dass der gesamtwirtschaftliche Preisanstieg seine Ursache vor allem in den gestiegenen Preisen für Energie hat. Hierzu trägt die politisch gewollte Verteuerung von konventionellen Energieträgern bei (insbesondere durch die zum Jahresbeginn 2021 eingeführte CO2-Abgabe).

Trotzdem sind die Energiepreise zurzeit gar nicht auffällig hoch, wie man sich zum Beispiel an jeder Tankstelle überzeugen kann. Vielmehr waren sie im vergangenen Frühjahr wegen der Corona-bedingt geringen Ölpreise außergewöhnlich niedrig, und die Inflationsrate bildet eben nichts anderes ab als die Veränderung der Preise im Vergleich zum Vorjahr, interessiert sich aber nicht im mindesten für das Niveau der Preise.

In den kommenden Monaten wird die Teuerungsrate weiter stark steigen. Auch das liegt aber am Einfluss der Vorjahrespreise auf die Inflation: Vor allem im Juli vergangenen Jahres sind die Preise nämlich deutlich zurückgegangen, weil die Senkung der Mehrwertsteuer zu wesentlichen Teilen an die Kundinnen und Kunden weitergegeben wurde. Da diese Senkung der Mehrwertsteuer zum Ende des letzten Jahres ausgelaufen ist, sind die Preise jetzt wieder deutlich höher als vor einem Jahr – aber eben nicht hoch!

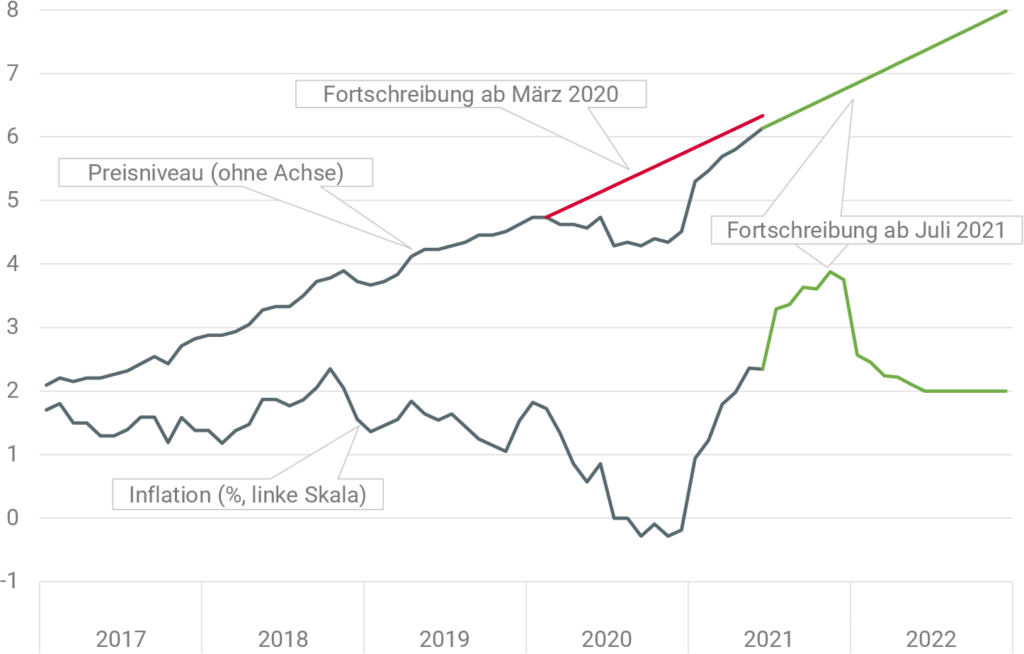

Eine (zugegeben: hemdsärmelige) Analyse zeigt das deutlich:

Quelle: Statistisches Bundesamt, eigene Berechnungen

Wären die Preise ab März vergangenen Jahres nicht Corona-bedingt Achterbahn gefahren (graue Linie), sondern vielmehr Monat für Monat stetig mit einer „normalen“ Rate von auf ein Jahr hochgerechnet zwei Prozent gestiegen (rote Linie), so wäre das Preisniveau zurzeit sogar etwas höher gewesen als es jetzt – trotz Achterbahnfahrt – tatsächlich ist. Die starken Anstiege der Preise in den vergangenen Monaten sind also nahezu ausschließlich eine Gegenreaktion auf den Rückgang der Preise im vergangenen Jahr.

Trotzdem zeigen sich scheinbar dramatische Auswirkungen bei der Inflation: Weil ab Sommer vergangenen Jahres das Preisniveau so niedrig war, wird ab Juli die Inflation nochmal einen deutlichen Sprung nach oben machen. Es ist jetzt schon sicher, dass die Rate ab Juli teils deutlich über drei Prozent liegen wird und gegen Jahresende die Vier-Prozent-Marke in greifbare Nähe rückt. Das ist aber nicht das Ergebnis starker Preissteigerungen in der zweiten Jahreshälfte dieses Jahres – für die Abbildung (grüne Linie) schreibe ich das Preisniveau ab Juli 2021 Monat für Monat mit einer auf ein Jahr hochgerechneten Rate von zwei Prozent fort und leite daraus die Inflationsrate ab –, sondern liegt vielmehr an den niedrigen Preisen im vergangenen Jahr. Dieser sogenannte Basiseffekt läuft aber mit der Jahreswende aus, so dass die Inflationsraten ganz von allein auf ein geringeres Niveau zurückgehen werden.

Das eigentliche Problem ist: Es gehört nicht viel Phantasie dazu um zu vermuten, dass sich die Inflationswarner grade erst warmlaufen. Wenn die Raten in den nächsten Monaten steigen, wird ungeachtet des völlig mechanischen Zusammenhangs zu den Vorjahrespreisen der Chor derer, die von einer Explosion der Preise, der Weichwährung Euro oder gleich einem Crash des Finanzsystems schwurbeln, erst so richtig anschwellen – und die Verantwortlichen für die Misere dürften schnell ausgemacht sein: die ohnehin verantwortungslose Europäische Zentralbank sowie die (linken) Mainstream-Parteien, die dem europäischen Integrationsprozess Vorschub leisten und auf die Corona-bedingte Konjunkturdelle mit besinnungslosem Schuldenmachen reagiert haben.

Am 10. September – zwei Wochen vor der Bundestagswahl – veröffentlicht das Statistische Bundesamt die endgültige Schätzung für die Inflationsrate im August 2021, und wenn nicht alles täuscht, dürfte diese merklich über drei Prozent liegen und einen deutlichen Trend nach oben aufweisen. Es ist absehbar, dass interessierte Kreise versuchen werden, daraus Kapital zu schlagen: sei es in Form von Kreuzchen bei der Wahl, durch den Verkauf von Ratgeberbüchern und scheinbar sicheren Anlagemöglichkeiten, oder in Form von öffentlicher Wahrnehmung.

In dieser Situation wird es kritisch sein, der Panikmache gute Argumente verständlich entgegenzusetzen. Der Basiseffekt ist leicht zu erklären, wenn man sich den Unterschied zwischen Preisniveau und seiner Veränderungsrate klar macht. Führt man sich außerdem vor Augen, dass die Inflationsrate daher maßgeblich von der Vergangenheit getrieben wird, lässt sich leicht nachvollziehen, dass ein Anstieg der Inflation, sei er auch noch so stark, kein Hinweis auf eine sich verfestigende Geldentwertung ist.

Eine Beruhigung der Gemüter ist nicht nur mit Blick auf die politischen Konsequenzen bedeutsam, sondern auch deshalb kritisch, weil steigende Inflationserwartungen der Bevölkerung die Gefahr bergen, sich in tatsächlich höherer Inflation niederzuschlagen. Auf diesen Zusammenhang zwischen Inflationserwartungen und der tatsächlichen Inflation hat Lena Dräger hier im Blog schon vor drei Monaten hingewiesen. Bislang zeichnet sich weiterhin keine solche Dynamik ab. Wenn die Inflation in der zweiten Jahreshälfte aber auf die Vier-Prozent-Marke zumarschiert, wird es umso wichtiger sein zu betonen, dass es sich dabei lediglich um ein vorübergehendes Phänomen handelt.

Prof. Dr. Ferdinand Fichtner